世界黄金开采成本逐年上升 金价深跌可能性较低

2013年06月13日 16:18 3555次浏览 来源: 期货日报 分类: 贵金属

自4月中旬出现历史性大跌之后,5—6月国际黄金价格一直徘徊于1300—1500美元/盎司区间。未来一个季度,黄金前景堪忧,但深跌的可能性不大。

印度不断加码限购 25%世界需求前景存疑

2013年上半年,印度政府多次出台加码调控黄金进口与需求的限制政策。一季度,印度政府将黄金进口关税由4%提高至6%。5月13日,印度央行决定限制以寄售方式进口的黄金,随后在6月初期的几天内,印度连续加码限制措施,甚至再次“增税”,将进口关税由6%提高到了8%。作为常年每个季度占世界黄金总需求25%—30%的世界第一实物需求大国,印度不断加码限制黄金的原因,依然是为了控制经常项目赤字以控制卢比贬值速度,并为可能的宽松货币政策创造空间。前期印度因为每年大量进口黄金,同期卢比贬值,黄金升值,经常项目赤字持续扩大导致本币贬值压力升高,通胀压力日益显著。印度2012年和2013年两次对黄金提升进口关税,就是希望通过减少黄金进口,以减少经常项目赤字。一旦经常项目余额的压力再度升高,印度放宽货币政策的空间势必被挤压。正因为这个原因,印度央行不断对黄金“出手”

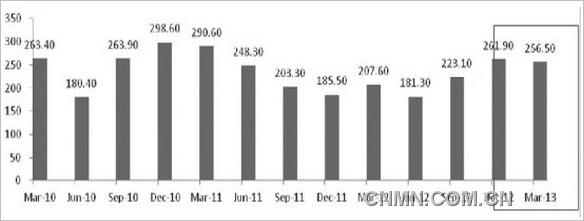

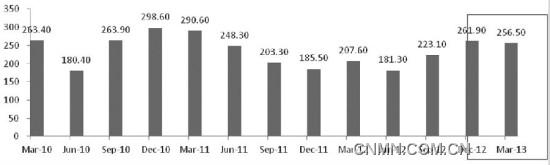

印度1月份的调控政策可谓“无功而返”。数据显示,2013年一季度,即使印度政府大幅度提高了黄金进口关税,但其黄金需求依然达到256.50吨的高位,这仅仅只比2012年四季度的261.90吨减少了5.4吨,随后的4月和5月,由于金价暴跌刺激消费增长,印度已经分别进口了146吨和162吨黄金,显然二季度黄金需求大增已经成为定局。在这种局面下,印度政府未来继续努力加码限制政策的可能性极高。5—6月份是印度年中第二个节假日密集时期,随后的9—11月之前,将有一个空档期。综合空档期与印度政府不断加码限制政策的预期判断,印度黄金实物需求前景不容乐观。

供给减少成本支持 金价深跌可能性较低

从供给面和生产成本的角度来看,黄金价格深幅下跌的可能性不大。从世界黄金协会提供的数据来看,世界黄金供需近5年以来一直处于“紧平衡”状态。虽然下季度需求面堪忧,但显著的供大于求出现的可能性非常小。

此外,世界黄金的开采成本亦在逐年上升。根据汤姆森2013年世界黄金年鉴中提供的数据,2012年世界黄金开采的直接成本已经高达761美元/盎司。一般黄金矿业企业为劳动密集型企业,员工工资占约一半黄金开采的成本。由此,2012年世界黄金开采的总成本,已经达到了1260美元/盎司,而且根据数据趋势显示,黄金的成本逐年上升的态势十分明显。一旦金价跌穿了成本位置,世界各大矿业集团亦可能选择减产或停产,以支持金价。因此,金价深跌的可能性不大。

展望后市,下一季度黄金价格走势将依然偏弱。金价在1450—1500美元/盎司区间压力巨大,可能持续走低,甚至短期跌穿1300美元/盎司,但跌穿1200—1260美元/盎司可能性较低。

责任编辑:晓晓

如需了解更多信息,请登录中国有色网:www.ehengwang.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。